.jpg)

.jpg)

Daşınmaz əmlak sığortasında bilinən və bilinməyən gerçəklər

Sığorta, mövcud olduğu və inkişaf etdiyi ölkədə iqtisadi dayanıqlığı və sosial dayaqları möhkəmləndirən önəmli bir maliyyə sektoru və ya sözün ən böyük mənasında ictimai hadisədir. Sözdən söz düşmüşkən, sığortaçıların təbirilə desək, burada təqdim olunan əslində təmas edilməsi mümkün olmayan bir nəsnədir – sözdür. Bu sözə inanmaq və inandırmaq isə sığortalı-sığortraçı münasibətlərinin başlıca tərkib hissəsidir. İnanırıqmı?

Bu gün dünya sığorta sistemində saysız-hesabsız sığorta növləri və məhsulları təqdim olunmaqdadır. Hər birinin də önəm və mahiyyəti geniş spektrlidir. Mövcud bazar şərtləri çərçivəsində bu, yerli sığorta sistemi üçün də istisna deyil. Lakin Azərbaycanın sığorta sektorunda xüsusilə də son dövrlər daha aktual istiqamət məhz "Daşınmaz əmlakın icbari sığortası", eyni zamanda "Daşınmaz əmlakın istismarı ilə bağlı mülki məsuliyyətin icbari sığortası" növləridir. Daha dəqiq desək, ötən il ərzində daşınmaz əmlaklarla bağlı baş vermiş yanğın hadisələri (məsələn "Diqlas" və "Sədərək" ticarət mərkəzlərində baş vermiş yanğın M.A.) bu iki önəmli sığorta növünü bir daha gündəmə gətirmiş oldu. Və bu gündəmin doğru dəyərləndirilməsi məqsədi ilə müvafiq tədbirlərə də başlanıldı. Lakin ilk olaraq gəlin, adıçəkilən iki sığorta növünü yaxından tanıyaq.

Daşınmaz əmlak sığortasının məqsədi və təyinatı

Başlayaq "Daşınmaz əmlakın icbari sığortası" növündən. 24 iyun 2011-ci il tarixli "İcbari Sığortalar Haqqında" Azərbaycan Respublikasının Qanununda da qeyd edildiyi kimi, bu sığorta növü daşınmaz əmlakın yanğın və ya digər hadisələr nəticəsində zədələnməsi, məhv olması, yaxud hər hansı formada itkisi ilə bağlı dəymiş zərərin ödənilməsi məqsədi ilə tətbiq edilir. Bura yalnız hüquqi yox, eyni zamanda fiziki şəxslərə məxsus tikililər, yaşayış və qeyri-yaşayış sahələri, yaşayış evləri və binalarla yanaşı, həm də dövlət əmlakları daxildir. Geniş trayektoriyalı predmet əhatəsinə malik olan bu sığorta növü icbari olaraq tətbiq olunur, yəni məcburidir. Bu məcburiyyət isə sosial ehtiyac əhəmiyyətlidir. Çünki burada risklər tənzimlənir və ehtimal olunan potensial itki minimuma endirilir və ya tamamilə aradan qaldırılır. Göründüyü kimi, ictimai funksionallıq özəlliyi ilə sosial rifahın təmin olunması bu sığorta növünün prioritet predmetidir.

Bu hallar "Daşınmaz əmlakın icbari sığortası" növü üzrə sığorta hadisəsi hesab olunur:

yanğın və ya ildırım düşməsi;

məişətdə və istehsalatda istifadə olunan qazın partlayışı;

elektrik naqillərində baş verən qısa qapanma;

buxar qazanlarının, qaz anbarlarının, qaz kəmərlərinin, maşınların, aparatların və digər oxşar qurğuların və ya cihazların partlayışı;

su, istilik, kanalizasiya kəmərlərinin və yanğınsöndürmə sistemlərinin qəzası, eyni zamanda qonşu tikililərdən, yaşayış və qeyri-yaşayış sahələrindən, yaşayış evlərindən və binalarından, mənzillərdən, otaqlardan daxil olan su nəticəsində subasma;

hər hansı predmetin və ya onun hissələrinin düşməsi, atılması, dəyməsi, dağılması, axıdılması və digər bu kimi formalarda təsiri;

yerüstü nəqliyyat vasitələrinin dəyməsi;

təbii fəlakətlər – zəlzələ, vulkan, fırtına, qasırğa, tufan, dolu, sel, daşqın, leysan və yer sürüşməsi.

Daşınmaz əmlaka dair risklərin diferensiallaşdırılmasına yönəlmiş bu sığorta növünün tarif və təminat tutumu da əhəmiyyətli dərəcədə münasibdir. Belə ki, Bakı şəhərində yerləşən daşınmaz əmlak üzrə sığorta haqqı 50 manat, sığorta təminatı25 min manatdır. Gəncə, Sumqayıt və Naxçıvan şəhərlərində isə sığorta haqqı 40 manat, sığorta təminatı 20 min manat, digər yaşayış məntəqələrində yerləşən daşınmaz əmlak üzrə sığorta haqqı 30 manat, sığorta təminatı isə 15 min manatdır.

Diqqət yetirilməsi vacib olan digər bir istiqamət isə "Daşınmaz əmlakın istismarı ilə bağlı mülki məsuliyyətin icbari sığortası" növüdür. Bu sığorta növü yuxarıda adı çəkilən Qanunun qeyd olunan sığorta növünə aid fəslin preambulasında da bildirildiyi kimi, müvafiq əmlakın istismarı, eyni zamanda həmin əmlakın ərazisində inşaat, təmir, yenidənqurma və ya digər işlərin həyata keçirilməsi zamanı üçüncü şəxslərin sağlamlığına və əmlakına dəymiş zərərin qarşılığının ödənilməsi məqsədi ilə tətbiq edilir. İstismarı ilə bağlı mülki məsuliyyətin sığortası məcburi olan əmlak dedikdə, hüquqivəsahibkarlıq fəaliyyəti ilə məşğul olan fiziki şəxslərin bu fəaliyyəti həyata keçirmək məqsədi ilə istismar etdiyi daşınmaz əmlak olan binalar, tikililər, qurğular və sahələr nəzərdə tutulur.

Bu hallar "Daşınmaz əmlakın istismarı ilə bağlı mülki məsuliyyətin icbari sığortası" növü üzrə sığorta hadisəsi hesab olunur:

elektrik və ya qaz cihazlarından istifadə nəticəsində yaranan yanğın, yaxud belə yanğının qarşısının alınması üçün görülən tədbirlərin nəticələri;

qaz partlayışı;

elektrik naqillərində baş verən qısa qapanma;

su, istilik və kanalizasiya xətlərində baş verən qəza nəticəsində subasma;

hər hansı predmetin və ya onun hissələrinin düşməsi, atılması, dəyməsi, dağılması, axıdılması və digər bu kimi formalarda təsiri.

Daşınmaz əmlakın istismarı ilə bağlı mülki məsuliyyətin icbari sığortası" üzrə sığorta haqlarının məbləği isə mövcud əmlakın təyinatından asılı olaraq sığorta nəzarəti orqanı tərəfindən müəyyən edilir. Yuxarıda qeyd olunan hallar nəticəsində üçüncü şəxs olan fiziki şəxsin sağlamlığına dəyən zərərə görə 5000 manat, əmlaka dəyən zərər üzrə isə 50 min manat sığorta təminatı verilir. Yəni yuxarıda qeyd olunan hallar bu və ya digər səbəblər nəticəsində baş verərsə sahibkar üçüncü şəxsə ödəməli olacağı 50 min manata qədər olan əlavə xərcdən azad olmuş olur.

Əmlakımızı nə üçün sığortalamalıyıq?

Söz vaxtına çəkər. Elə ötən ilin bu ayında "Diqlas" ticarət mərkəzində baş vermiş yanğın hadisəsini ölkə gündəminə laqeyd qalmayan hər kəs xatırlayır. 420 sahibkarın əmlakı yanaraq kül olmuşdu. Hər kəs təşviş içindəydi. Əmlakı yanğından zərər görmüş sahibkarlar dərdini demək və zərərinin qarşılanması üçün kimə və necə müraciət edəcəklərini bilmirdilər. Çünki zərərçəkmiş çoxluğun sığortası yox idi. Çarəsiz idilər. Məhz belə bir məqamda Prezident İlham Əliyev və Birinci vitse-prezident Mehriban Əliyeva məsələni nəzarətə götürdü, komissiya yaradıldı və dəymiş zərərə görə sahibkarlara kompensasiya ödənildi. Bu sosial strateji addımla dövlət sahibkarına bir dahadəstək oldu.

Daşınmaz əmlaklara zərər yetirən bu kimi genişmiqyaslı yanğın hadisələri ötən il boyunca davamlı olaraq təkrarlandı. Nəticə yenə ürəkaçan deyildi, çünki hər bir hadisə sahibkarın sığortaya laqeyd yanaşdığı faktını bir daha təsdiqləyirdi.

Amma əslində məhz bu kimi hallarda sahibkar əlavə xərc və ya itki ilə üzləşərək çarəsiz qalmamaq üçün daşınmaz əmlakını vaxtında sığortalamalı, zərərini sığorta ilə qarşılamalıdır, ətrafdan yardım tələb etməməlidir. Axı sığorta adlı bir sosial məsuliyyət paradiqması mövcuddur və bütün dünya sahibkarları, mülk sahibləri bu sistemin təqdim etdiyi üstünlüklərdən faydalanırlar.

Prezident İlham Əliyev də 2019-cu ilin yekunlarına həsr olunmuş müşavirədəki çıxışında haqlı olaraq qeyd edirdi:

"Mən bunu əvvəllər də demişəm, bir daha demək istəyirəm ki, Azərbaycanda mülkiyyətin sığortalanması prosesi ilə bağlı çox böyük maarifləndirmə işləri aparılmalıdır. Vətəndaşlar bilməlidirlər ki, evlər, əmlak sığortalanmalıdır. Nəzərə alsaq ki, Azərbaycanda bu sahədə böyük boşluqlar var, dövlət bütün maliyyə yükünü öz üzərinə götürübdür. Əlbəttə, bu, böyük vəsait tələb edirdi, ancaq yenə də deyirəm, vətəndaşların rahatlığı, onların rifahı, normal yaşayışı bizim üçün əsas məsələdir. Ancaq hesab edirəm ki, bu il və bundan sonrakı illərdə əmlakın sığortalanması, o cümlədən maarifləndirmə ilə bağlı çox ciddi addımlar atılmalıdır. Bu məsələ ilə bağlı müxtəlif tədbirlər keçirilməlidir, atılacaq addımlar haqqında vətəndaşlara ətraflı məlumat verilməlidir."

Daşınmaz əmlak sığortasının inkişafı istiqamətində görülən tədbirlər

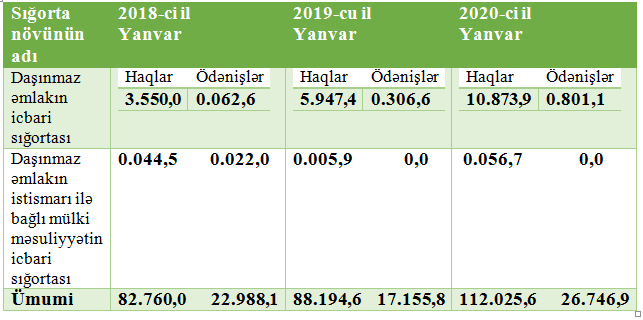

Sığorta sektoruna birbaşa nəzarət funksiyasını yerinə yetirən yeni requlyator Mərkəzi Bank, bundan əlavə İcbari Sığorta Bürosu və Azərbaycan Sığortaçılar Assosiasiyası ölkədə sığorta sisteminin əsaslı və intensiv inkişafını təmin edən əsas inzibati qurumlardır. Xüsusilə "Daşınmaz əmlakın icbari sığortası" və "Daşınmaz əmlakın istismarı ilə bağlı mülki məsuliyyətin icbari sığortası" növlərinin yeni mərhələdə meydana çıxan təkamül postulatı İcbari Sığorta Bürosunun hələ ötən ildən daha funksional şəkildə start verdiyi konstruktiv fəaliyyət strategiyası ilə birbaşa bağlıdır. Və heç təsadüfi deyil ki, bu gün dominant-populyarlıq məhz adıçəkilən sığorta növlərinə aiddir. Bu istiqamətdə Büronun elektron informasiya sisteminin formalaşdırılması, cərimə mexanizminin təşkil olunması və əhalinin bilgiləndirilməsi istiqamətində atdığı və atmaqda olduğu bu və digəraddımların uğurlu nəticəsidir ki, yerli sığorta bazarının cari ilin ilk ayına olan icmal göstəricilərinə görə, yığımlarda əsas artım məhzdaşınmaz əmlak sığortası növünün hesabına qeydə alınıb.

Eyni zamanda İcbari Sığorta Bürosunun mütəmadi olaraq hazırlayıb yayımladığı sosial maarifləndirici çarxlar, Azərbaycan Sığortaçılar Assosiasiyasının sığortaçılar üçün intensiv olaraq təşkil etdiyi treninqlər dünya təcrübəsi ilə uzlaşmaqla bərabər, həm də fəaliyyətin genişmiqyaslı qurulmasını təmin etməkdədir.

Bir daha qeyd etmək istəyirəm ki, məhz ölkə rəhbərinin də labüd hesab etdiyi maarifləndirmə işiüzrə Mərkəzi Bank, İcbari Sığorta Bürosu və Azərbaycan Sığortaçılar Assosiasiyası tərəfindən atılan addımlar əhalidə daşınmaz əmlak sığortası ilə bağlı təhtəlşüurun formalaşdırılmasına yönəlmiş, qənaeətbəxş və uğuryönümlüdür. Xüsusilə də paytaxtla yanaşı regionlarda məlumatlandırma işinin təşkili, sığorta şirkətlərinin bu istiqamətdə aktivliyinin təmin olunması və potensial sığortaçıda inam faktorunun formalaşdırılması adıçəkilən qurumların hazırda gördüklərin işin başlıca hədəfidir. Və bu hədəf çox uzaqda deyil. İcmal nəticələri buna əyani sübutdur:

"Daşınmaz əmlakın icbari sığortası" növünün uzunmüddətli perspektiv üçün nəzərdə tutulmuş inkişaf strategiyasına məhz yuxarıda qeyd etdiyim məzmunda mübahisələrin baryer yaratmaması üçün təklif edərdim ki, sığorta şirkətləri, tarifi korporativ qərarlarla müəyyən edilən "Daşınar əmlakın könüllü sığortası" növü üzrə yeni və endirimli məhsullar hazırlayaraq bunu müştəriyə "Daşınmaz əmlakın icbari sığortası" məhsulu ilə birgə təqdim etsinlər. Burada "Daşınar əmlakın könüllü sığortası" növü üzrə təqdim olunacaq endirimli məhsul mikro sığorta məhsulu, yəni əmlakdakı bir və bir neçə, əmlak sahibi üçün xüsusi önəm kəsb edən əşyaya şamil edilə bilər. Bununla da hər 2 sığorta növü üzrə eyni anda inkişaf trenditəmin olunacaq, paralel olaraq da"Daşınmaz əmlakın icbari sığortası" növü üzrə növbəti mərhələdə sığortaçı ilə sığortalılar arasında yarana biləcək mübahisəli məqamlara son qoyulacaq.Bu gün əmlak sığortası inkişaf tendensiyası ilə yanaşı, həm də özündə mübahisəli məqamları ehtiva edir. Təbii, bu da mövcud və potensial sığortalının bilgi azlığından irəli gələn məqamdır. Belə ki, əmlakı zərər görmüş və yalnız "Daşınmaz əmlakın icbari sığortası"na sahib vətəndaşbəzi hallarda adıçəkilən növün təminat sahələrinə əmlakdakı daşınar əşyaların da daxil olduğunu zənn edir. Nəticədə sığortalı ilə sığortaçı arasında yaranan kiçik anlaşmazlıq böyük mübahisələrə çevrilir və hətta məhkəmə çəkişmələrinə səbəb olur. Unudulan məqam ondan ibarətdir ki, "Daşınmaz əmlakın icbari sığortası", adından da bəlli olduğu kimi daşınmaz əmlaklara şamil edilir. Əmlakdakı əşyalarla bağlı isə başqa bir sığorta növü – "Daşınar əmlakın könüllü sığortası" müzakirə olunmalıdır. Bu sığorta növü könüllüdür və yalnız əmlak sahibinin istəyi üzrə tətbiq edilə bilər.İnkişaf trendini necə qorumalı

İnkişafa təkan verə biləcək digər bir istiqamət isə xüsusilə əhalinin sıx toplaşdığı məkanlarda, məsələn böyük ticarət mərkəzlərində sosial sorğuların təşkil edilməsi ola bilər. Bu zaman əhaliyə "Daşınmaz əmlakın icbari sığortası" və ya "Daşınmaz əmlakın istismarı ilə bağlı mülki məsuliyyətin icbari sığortası" növlərinin mövcudluğu və təfərrüatları barədə də məlumat verərək vətəndaşı sığortaya təşviq etmək olar. Bu sorğuların davamlı olaraq mediada işıqlandırılması, aylıq sığorta icmallarına təsirinin müqayisəli təhlilini apararaq mövcud dinamikanın daim nəzarətdə saxlanılması əsas şərtdir. Çünki sığorta sistemi inkişaf etmiş dünya ölkələri də bu iki istiqamətin tətbiqinə hələ ötən əsrin 70-ci illərində başlamış və bu günün müsbət tendensiyasına həm də bu tətbiqlərin davamlı icrası ilə nail olmuşlar.

Və son olaraq...

Lokal sığorta bazarının qlobal inkişaf tendensiyası yalnız geniş ətraf sosial məsuliyyətin əhəmiyyətini qavradığı zaman gerçək olur. Bu günün gerçəyi isə sabahın sığortasıdır. Əldə olanın birdəfəlik itirilmə ehtimalı yox... onun yenidən bərpa ola biləcəyi ümidi. Sığorta isə sadəcə bir ümid deyil, sözdür... ən səmimi, iqtisadi, ictimai, inanılması icbari olan bir söz!

Məmməd Ağayev

"ARB24 TV"nin "Sığorta vaxtı" verilişinin redaktoru

Digər xəbərlər

.jpg)